上市银行密集赎回优先股。

近日,招商银行(600036.SH)发布关于赎回优先股的第二次提示性公告,宣布拟于4月15日赎回2.75亿股境内优先股(招银优1),每股面值100元,总金额275亿元,赎回价格为本次优先股的票面金额加当期应计股息。

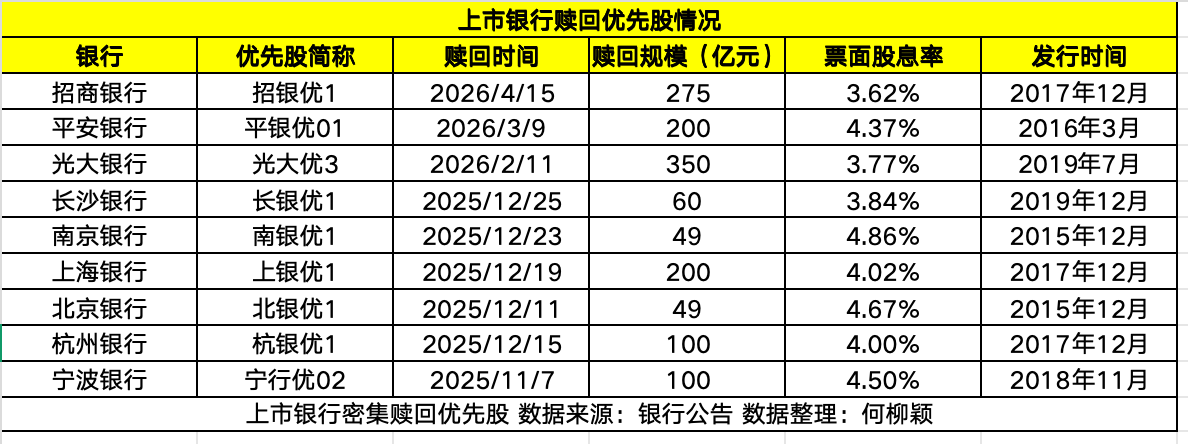

界面新闻统计发现,去年11月至今,招商银行、平安银行(000001.SZ)、光大银行(601818.SH)、长沙银行(601577.SH)等多家银行均决定赎回优先股,总赎回规模超过千亿元。

在低利率环境下,赎回高息优先股成为各大银行降本增效的重要举措,与此同时,具有低价优势的永续债等资本补充工具则愈加受到机构青睐。市场预计,这波优先股赎回潮仍将持续。

银行密集赎回高息优先股

去年11月至今,银行宣布赎回的优先股超过千亿元。

从金额看,多家银行的赎回规模超过百亿元。其中,光大银行的赎回规模达到350亿元。该行公告显示,已于2026年2月11日向股东足额支付优先股票面金额及持有期间的股息,共计351.48亿元,该期优先股于同日注销。

从利率看,这批优先股的票面股息率在3.62%-4.86%的区间。其中平安银行、南京银行、上海银行、北京银行等多家银行的优先股股息率都超过4%。值得说明的是,多数发行较早的优先股在被赎回时已经进入了第二个计息周期,即发行时的首期利率通常要比表中数据更高。

比如长沙银行发行的长银优1的首期票面股息率为5.3%,重定价后下调为3.84%;宁波银行发行的宁行优02的首期票面股息率为5.30%,重定价后调整为4.50%;杭州银行发行的杭银优1的首期票面股息率为5.20%,重定价后下调为4.00%。

市场普遍认为,高利率水平是银行赎回优先股的最核心因素。

中国邮政储蓄银行研究员娄飞鹏向界面新闻记者具体分析称,银行近期密集赎回优先股主要有三方面原因:一是早期发行的优先股利率较高,而当前永续债等替代工具利率较低,赎回可以降低成本;二是优先股大多设有“发行满5年可赎回”条款,2018-2019年发行高峰期的优先股已集中进入赎回窗口;三是银行业净息差降至历史低位,赎回高息优先股可直接减少利息支出,缓解利润压力。

并且,对于银行财务指标而言,赎回高股息优先股亦有正面影响。

娄飞鹏告诉界面新闻记者,在成本方面,银行赎回优先股可以减少刚性股息支出,直接增厚净利润。由于优先股股息在税后利润中分配,赎回后减少这部分支出,普通股股东可分配的利润相应增加,提升EPS(每股收益)。

“同时,银行可将节省的资金用于更高回报的业务或通过永续债等低成本工具补充资本,优化资本结构,提升资本使用效率。不过,赎回优先股需要一次性支付本金,可能对现金流产生压力,但长期看有利于提升股东回报。”娄飞鹏补充道。

低息永续债“补位”

我国银行的优先股发行始于2014年10月。彼时,在政策支持下,中国银行(601988.SH)的境外优先股成功完成发行定价,成为首家发行优先股的境内上市公司。

其后,优先股获得多家银行青睐。Wind数据显示,2014年至2020年1月,A股上市银行在境内共发行优先股34只,募资总额达到8371.5亿元。发行人包括中国银行、工商银行(601398.SH)、农业银行(601288.SH)等国有大行,招商银行、平安银行等股份行,以及长沙银行、宁波银行(002142.SZ)等城商行,最新票面股息率在3.02%-6.00%区间,多为浮动利率,少部分为固定利率。

2020年1月之后,优先股发行进入6年多的“低谷期”。结合时间点来看,永续债的落地是重要影响因素。在2019年1月25日,中国银行在银行间债券市场成功发行400亿元无固定期限资本债券,这是我国银行业首单无固定期限资本债券。央行当时表示,首单无固定期限资本债券的推出,为后续商业银行发行无固定期限资本债券提供了范本,也拓宽了商业银行补充其他一级资本工具渠道。

华源证券在一篇报告中提及,自2020年起,大部分银行补充其他一级资本的首选变为永续债,而非优先股;加之2014-2015年首批发行优先股在2019-2020年陆续满5年,发行人行使赎回权,部分银行优先股被赎回并退市,导致2020年后新发优先股几乎停滞、存量规模有所下降,其交易活跃度随之大幅下降。

一方面,优先股逐渐退场;另一方面,永续债发行规模持续扩大。Wind数据显示,在2025年,银行永续债发行量达到71只,同比增长48%;总发行规模达到8250亿元,同比增长17%。从利率水平看,2025年银行永续债利率区间在1.96%至3.18%,平均利率为2.43%。

永续债发行规模扩大 图源:Wind

永续债发行规模扩大 图源:Wind同为资本补充工具,低息的永续债如今显然更受银行青睐。“一方面,永续债利率显著低于优先股,成本差异明显。永续债利息可税前扣除,进一步降低实际融资成本。另一方面,永续债发行流程更简化、标准化,市场化程度更高。从资本补充功能看,两者均补充其他一级资本,但永续债在会计处理、投资者结构等方面更灵活。”娄飞鹏告诉界面新闻记者。

展望来看,这波赎回潮预计将进一步蔓延。华源证券分析认为,考虑到存量优先股付息率往往超过3%,部分甚至超过4%,发行永续债来置换存量优先股能够大幅降低成本,节约利息支出,缓解业绩压力。“我们预计,上市银行将逐步主动赎回全部优先股,2026年大行可能大量主动赎回优先股,这将带来永续债的净融资需求。”